水道修理・水漏れ・詰まりなど水回りのトラブルなら

![]()

サイト内検索

記事の最後では、水漏れ修理後に忘れがちな後始末や保険・減額申請についても紹介しているので、水濡れによる建物や家財の損害、原状回復費用、高額な水道料金の対策や困っているという人も必見です。

水漏れで困っている人が、焦っている状況下でも正しい行動を取ることができ、水漏れ修理後も適切な対応ができることを願っています。

目次

水漏れが起こったときはまず水の流れを止める

水が流れた状態では、水漏れによるフローリングや壁の剥がれ、カビなどの住宅設備の損傷にもつながりやすいため、水漏れを確認したら、原因箇所を特定できている・できていないにかかわらず、まずは水の流れを止めましょう。

家庭での水漏れ箇所は、

・給水管:水道メータから蛇口までのどこか

・下水管(排水管):蛇口から下水管までのどこか

いずれかの箇所で起こるケースが一般的ですが、どちらで水漏れしている場合も水の流れを止めることで被害を最小限に抑えることができます。

水の流れは、以下3つの方法で止めることができます。

【水の流れを止める方法】

- 蛇口:水まわり箇所に設けられている、レバーやハンドルをまわすと水を供給する部分

- 止水栓:給水管と給水器具をつなぐ接続部分に設けられた栓

- 元栓:地下の水道管から住宅へ供給する水の流れる量を調節する水栓

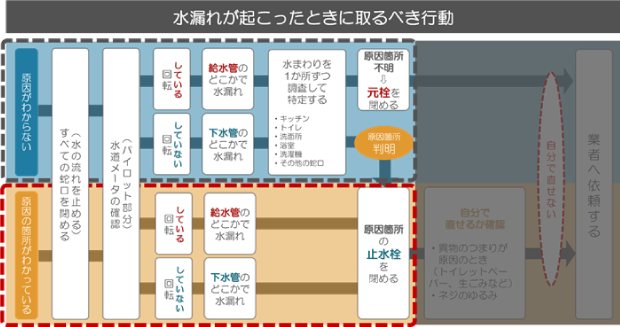

ただし、「原因がわかるケース」と「原因がわからないケース」では、水の流れを止めるまでのプロセスが違い、原因がわかっているかどうかで閉めるべき栓が変わってきます。

- 原因がわからないとき:③元栓

- 原因がわかっている・判明したとき:②止水栓

以下で詳しく紹介します。

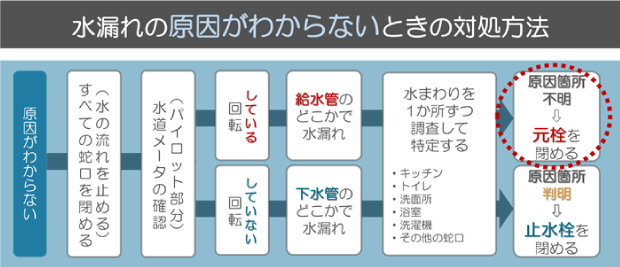

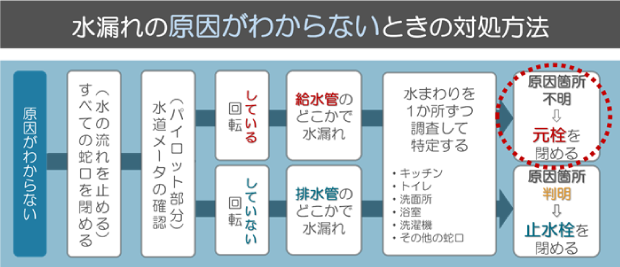

【原因がわからない場合】元栓を閉めて家全体の水を止める・原因箇所を探す

水漏れの事実は確認できるもの、最終的に原因箇所が特定できなければ、元栓を閉めて家全体の水の流れをストップさせてください。

家のつくりにもよりますが、元栓は一般的に以下の場所に設けられています。

ただし、元栓を閉めると家全体の水の流れがストップしてしまうので、元栓を閉めるのは最終手段です。

例えば、原因がキッチンにあるのに元栓を閉めてしまうと、トイレもお風呂も使えなくなります。水は重要なライフラインなので、できる限り原因を特定しましょう。

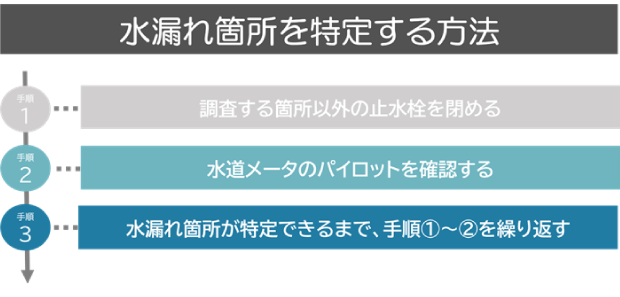

水漏れの原因箇所を探す方法

まず水漏れが給水管からなのか、下水管からなのかを見極めます。

見極めるときは、すべての蛇口を閉めて水を使っていない状態(トイレ含む)で水道メータにあるパイロット部分を確認しましょう。

- 回転(点滅)している:給水管からの水漏れが疑われる

- 回転(点滅)していない:下水管(排水管)からの水漏れが疑われる

※電子式水道メータの場合は、液晶画面に右下にある「■」が点滅すると水漏れが疑われる

水道メータのパイロット部分が回転し、給水管の水漏れが疑われるのにキッチンやトイレなど、どこに原因があるのわからないときは、水まわりを1か所ずつ確認していきます。

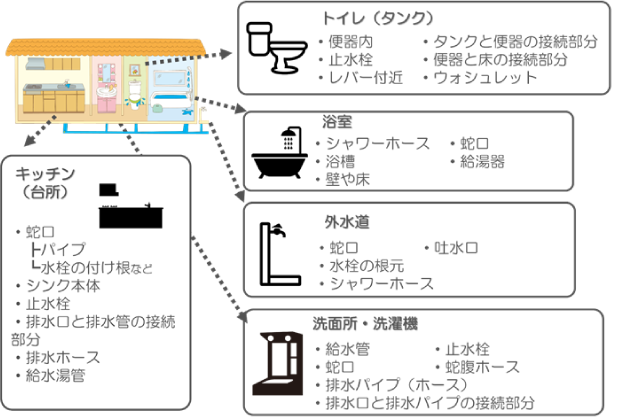

自分で水漏れ箇所を探す方法は、以下の通りです。

地道な作業ですが、ひとつずつ確認することで原因箇所を特定できることがあります。以下に、主な水まわりごとの水漏れしやすい箇所をまとめているので、場所特定の際にお役立てください。

水道メータのパイロットが回転しているのに、各水まわりの蛇口周辺やパイプ、排水管など、目視で確認できる部分で水漏れの症状がみられなければ、目に見えない箇所で水漏れしている可能性が高い状況だと言えます。

あともう一つ、給湯器下にあるバルブを閉めて確認をしてみましょう。給湯器下のバルブを閉めてパイロットを確認した時に、パイロットが止まっていたら給湯管のどこかで水漏れが起きていると判明します。目に見えない箇所の水漏れの場合は、給湯器下のバルブだけ閉めれば各所の水は使用できて水漏れを止めることが出来ます。バルブを閉めてもパイロットが動く場合は給水部の水漏れと判明します。

原因箇所がわかっても実際に水漏れしている場所の特定ができない場合は、元栓を閉めて業者へ依頼しましょう。

業者へ依頼する人は、「水漏れ修理は基本的には業者に依頼しよう」へお進みください。

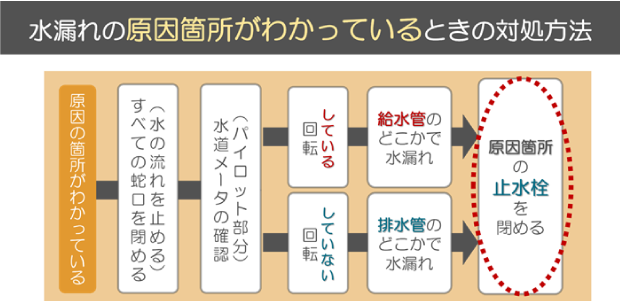

【原因がわかっている・判明した場合】原因箇所の止水栓を閉める

水漏れの原因箇所がわかっている、もしくは「水漏れの原因箇所を探す方法」を試して水漏れしている水まわりの場所が判明したときは、原因箇所の止水栓を閉めて水の流れを止めてください。

ひとまず、原因箇所のみ対処することで、その他のライフラインは確保しながら、水漏れの被害や影響を最小限に抑えることができます。

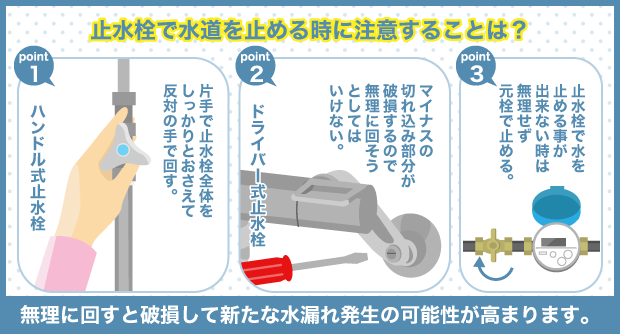

ただし、長年使用しておらずサビてしまっているケースや固くてまわらないときには、無理にまわす必要はありません。

無理やり止水栓をまわすことで、故障や別の水漏れ被害を招く可能性もあるので、止水栓での対応が難しいときは元栓を閉めて水の流れを止めましょう。

併せて読んでいただきたい記事

【集合住宅の場合】業者へ依頼する前にマンション管理規約などを確認しよう

自分で直せないケースや原因がわからないケースは業者へ依頼するのがおすすめとお話ししましたが、集合住宅の場合は、業者へ依頼する前にまずマンション管理規約などを確認してください。集合住宅の場合、マンションの管理会社を通して修理を依頼するのが一般的だからです。

以下に、集合住宅の人が業者へ水漏れ修理依頼する場合の流れをまとめています。

◆集合住宅に住む人が水漏れ修理を業者へ依頼する前にすること

① 賃貸住宅標準契約書や重要事項説明書などに記載されている管理会社へ連絡する

※項目名:「管理業者」「管理の委託先」「設備等の修繕および維持管理等に関する連絡先」など

(項目や名称は契約書などによって異なる)

⇩ 連絡がつかない場合 ⇩

② 物件や管理会社紹介の緊急時向けサービス(任意)に加入していないかを確認

加入している場合は、緊急時向けサービス会社へ問い合わせる

⇩ 加入していない場合 ⇩

③ ①・②の対応で解決しないときは、自分で業者を手配して緊急対応

※領収書を必ず保管し、後日①記載の管理業者へ連絡する

【管理会社に連絡がとれない場合】

管理会社によっては年末年始や祝祭日に連絡が取れないこともあります。ただ、緊急性の高い水漏れの場合は被害が拡大してしまう可能性もあるので、管理会社と連絡が取れるまで放置するというのはリスクです。

水浸しになるほど水漏れしているなどの緊急性を要する場面で管理会社と連絡が取れないときなどは、水漏れ被害を拡大させないことのほうが優先順位が高いので、自分で業者を手配して対処すべきでしょう。

やむを得ず自分で修理業者を手配した場合は、後日管理会社へ連絡・相談をしましょう。

水漏れ箇所や修理内容によってはマンション管理会社の費用負担となるケースもあります。自分で業者を手配した場合は、水漏れ修理の際の見積書や領収書などの書類一式は大切に保管し、必ず管理会社へ修理をした旨を連絡・相談するようにしましょう。

水漏れ修理後に忘れずにしておきたい3つの対応

ここまで水漏れが起こったときの対処方法から業者依頼までのポイントを解説してきました。

この章では、水漏れ修理後に忘れずにしておきたい以下の3つの対応についてお伝えしたいと思います。

- 水漏れ箇所周辺の後始末

- 保険の申請

- 水漏れ(漏水)にともなう水道料金などの減額申請

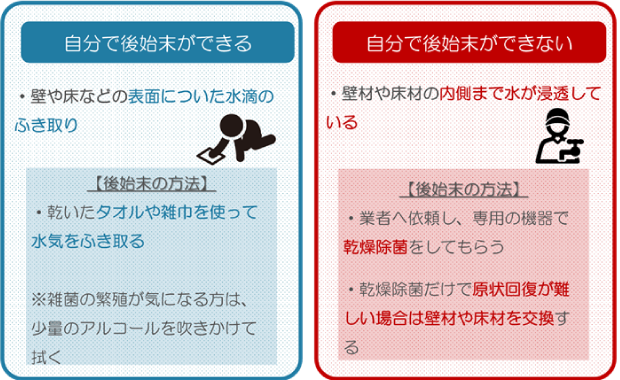

水漏れ箇所周辺の後始末

水漏れを起こした場所によっては、壁や床、キッチン・洗面台などの本体パーツなども濡れてしまいますよね。

水漏れ自体は、修理すれば解決しますが、水漏れにともなう周辺箇所も適切に対処しなければカビや腐敗の原因となってしまうため、後始末を行う必要があります。ただし、水漏れの程度によって自分でできるケースとできないケースがあります。

まずは、自分でできる範囲の対応を行い、壁材や床材などへも影響しているような場合には、業者による乾燥除菌や該当箇所のリフォームを検討しましょう。

後述する「火災保険」に加入している場合、乾燥除菌やリフォームの費用に保険給付金を利用することもできるので、業者による後始末をお考えの人は、「火災保険の申請」についても合わせてご確認ください。

保険の申請

自室のフローリングの浮きやはがれ、他の居住者宅における天井の水漏れといった水漏れがきっかけで損害が発生した場合は、加入している保険会社へ連絡しましょう。

保険申請をすることで給付金を受け取り、損害箇所の修繕やリフォーム費用として利用することができるからです。

自宅の水漏れが原因だった場合に対応している主な保険は、以下の3つがあります。

| 保険名 | 保険が適用となるケース |

|---|---|

| 火災保険 (水濡れ補償) |

・給水管の破損による水漏れで家電が故障した ・床下の排水管から水が漏れ、床(フローリング)を張り替えることになった |

| 借家人賠償責任保険 | ・賃貸物件で水漏れしてしまい部屋に損害(フローリングや壁紙の浮きなど)を与えてしまった |

| 個人賠償責任保険 | ・自室の水漏れにより、下の階の居住者の部屋や所有物(家電など)に損害を与えてしまった |

保険会社や種類によって異なりますが、申請の際には以下の書類が必要になるケースが一般的です。

【保険の申請時に必要な書類】

- 保険金請求書

- 建築確認申請書

- 住宅の設計仕様書(設計図面など)

- 事故内容報告書

- 修理の見積書

- 事故箇所の写真

- 損害申告書

- 登記簿謄本

建築方法などによって必要な書類も変わってくるため、申請の際に保険会社へ尋ねるようにしましょう。

以下では、各保険別にどのようなケースに補償の対象になるのかを解説します。

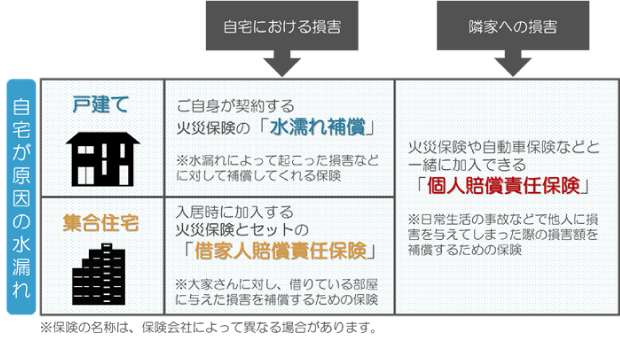

自宅の損害は「火災保険の水濡れ補償」もしくは「借家人賠償責任保険」

自宅の水漏れが原因で建物の設備や家財が水濡れした場合は、

- 戸建ての場合:火災保険の水濡れ補償(水漏れ特約などという場合もある)

- 集合住宅の場合:借家人賠償責任保険

いずれかの保険が適用になるケースが多く見られます。

◆戸建て(持ち家)の場合は火災保険の水濡れ補償

火災保険の「水濡れ補償」に加入していると、給付された保険金を修理・修繕費用として利用することができます。

状況や補償内容にもよりますが、例えば、洗濯機につながる蛇口の故障により水漏れが起こり、床材や洗濯機自体が壊れた場合なども保険金の受け取りが可能です。

◆【集合住宅の場合】借家人賠償責任保険

賃貸の場合には、大家さんに対して、借りている部屋を原状回復する義務が発生するため、その修理費用に対しては「借家人賠償責任保険」で対応するのが一般的です。ただし、補償内容については、契約プランなどによって異なり、原因や水漏れ箇所によっては補償の対象外となることがあるので注意しましょう。

なお、集合住宅も持ち家であれば、戸建てのケース同様に火災保険の「水濡れ補償」が適用になります。

隣家への損害については個人賠償責任保険

自宅の水漏れにより隣や下の階などの居住者宅に損害が生じた場合は、「個人賠償責任保険」で対応できます。

個人賠償責任保険は、日常生活における不慮の事故などで損害が生じた際に適用となる保険で、火災保険や自動車保険などと一緒に加入しているケースが一般的です。

万が一、自宅の水漏れで近隣の住宅へも損害を与えてしまった際には、まず個人賠償責任保険に加入しているかどうかを確認し、加入している場合には保険の申請をしましょう。

自分のケースが該当するかどうか判断できないときは、加入している保険会社や水漏れ工事の経験が豊富な水道屋さんなどに相談してみてください。

水漏れ(漏水)にともなう水道料金などの減額申請

水道局の配水管から水道メータまでは水道局の管轄となりますが、水道メータから各水道設備までの給水管や給水装置は、自分たちの財産とされているので、水道メータに水漏れによる漏水分が含まれていたとしても、原則として利用者が支払うこととされています。

しかし、地中や建物の床下、壁の中などにある目視で確認できない給水管からの漏水の場合、発見が困難なケースもありますよね。

そのため、水道局では一定の基準を満たす場合に限り、漏水分を含む水量から一部を減量して水道料金を減額する制度を用意しています。

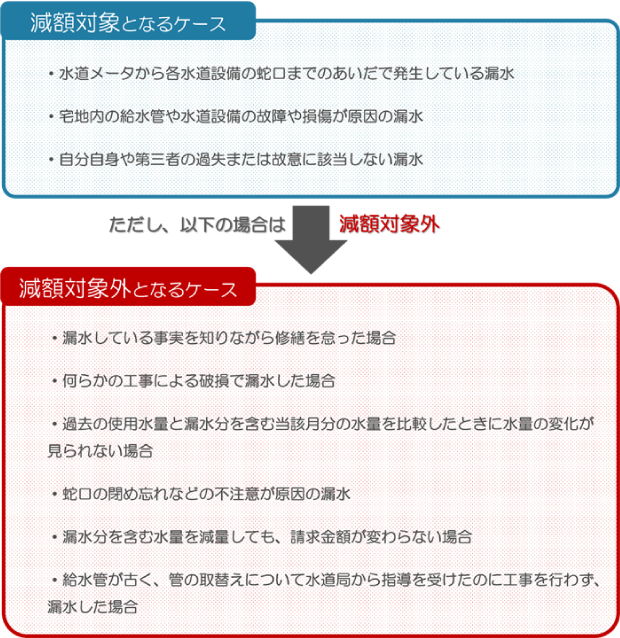

水漏れによる減額請求の対象となるケースとならないケース

水漏れによる減額制度が用意されていますが、減額対象とならないケースもあります。どのような場合に対象・対象外となるのか、以下にまとめているので参考にしてください。

常に適切な管理を行っていたにもかかわらず、発見が困難で水漏れしてしまったようなケースは、減額の対象となりやすい傾向です。

逆に、老朽管や漏水の事実などを知っていながら放置したといった自分に過失が認められるようなケースなどは、減額対象外となるため、万が一に備え、水道局などから指導を受けた際は速やかに修繕や修理を行うことが大切です。

減額申請の方法

減額申請は、水漏れ修理後に必要書類をそろえて申請するのが一般的です。

◆減額申請の流れ

① 水漏れ修理を行う

② 水漏れ修理完了後に水道局発行の「漏水に伴う使用水量認定申請書」へ必要事項を記入する

(水道局のホームページなどからダウンロードまたは郵送してもらえる)

③ 修理を行ったことがわかる書類と一緒に管轄の水道事務所へ提出する

(水漏れ修理の請求書や領収書など)

各自治体の水道局によって対応方法が異なる場合があるため、減額申請の方法がわからないときはお住まいの地域の「水道局お客さまサービスセンター」へ問い合わせるようにしましょう。

まとめ

いかがでしたでしょうか?

突然の水漏れや水道代の高額請求により、どうしようと焦る気持ちはわかりますが、まずは適切に水の流れを止め、自分で直せないときはスムーズに業者へ依頼することが大切です。

そこで、最後にもう一度大切なポイントについておさらいしていきたいと思います。

◆水漏れが起こったら水の流れを止めましょう。

原因がわからないときは、元栓を閉めて家全体の水の流れを止めます。ただし、元栓を閉めると水まわりすべてが利用できなくなるため、できる限り原因箇所を特定しましょう。

本記事を参考にして、水漏れのときの対応について理解を深めることで、失敗やリスクを回避できるはずです。あなたにとってベストな形で水漏れトラブルを解消できることを願っています。

よくあるご質問

Q

水道の水漏れ修理で火災保険が使えるって本当なの?

A

何でも使える訳ではありませんが、水漏れトラブルの被害状況によっては保険が適用になる場合があります。部屋の床(フローリング)、壁や天井の壁紙(クロス)を張り替える必要が出るような損害が出てしまった場合は使えるケースもあるでしょう。もし水漏れで何か被害が出た場合は適用できるかどうかを保険会社に必ず確認しましょう。また自己負担しなければいけない部分が出る可能性も十分に考慮しておくと良いでしょう。

Q

以前より水道料金が上がってるのは水漏れしてるのが原因ですか?

A

水道料金が上がったからと言って必ずしも水漏れしてるとは限りません。皆さんの生活環境の変化などや水道料金の値上がりが原因の場合もあります。特に近年はコロナウィルスの影響もあり、在宅ワークで家に居る時間が増え知らず知らずのうちに水道の使用量が増えていたなんて事も少なくありません。水漏れの心配があるようでしたら、水道を使ってない時に水道メーターを確認しパイロットが回ってないか見てみましょう。

Q

保険適用外だからって水漏れを放置してたらダメですよね?

A

基本的に水道の水漏れはそのままにしてても良くなりません。例えば2ハンドル混合水栓のポタポタ水漏れを早めに修理すればパッキンや部品の交換で直ったものが、そのまま使い続けていたせいで蛇口本体の交換が必要になってしまう…、なんて事も稀にあります。また料金面でお悩みの場合は、何社か水道業者に修理の見積りを取って考えてみてはいかがでしょうか?

Q

排水管つまりの場合は水道料金の減免申請できないんでしょうか。

A

できません。水道局への減免申請は給水側の水漏れにより水道料金が上がってしまった場合に行なう事ができますが、給水側だからと言って全てが減免の対象になるとは限りませんので注意して下さい。また排水管からの水漏れで他の部屋まで被害が広がるような水漏れになってしまった場合は火災保険で対応できる場合もあります。ただ給水管、排水管どちらの水漏れにしても気が付いたら水道業者に依頼して早急に修理しましょう。

Q

DIYが得意なら水道の水漏れ修理も自分でやって大丈夫ですか?

A

普段からDIY等で作業に慣れてる方であれば蛇口やトイレなどの水漏れを修理しても大丈夫でしょう。お使いの水道設備にもよりますが、蛇口のパッキンやカートリッジ交換やトイレのボールタップやフロートバルブの交換などはご自身で修理できるかもしれません。後は、部品を間違えず用意したり、作業手順をしっかり理解しておくことが大切ですね。また修理中に不測の事態になったとしても絶対に無理はしないように気をつけてください。

関連記事

![]()

-

-

-

-

-

-

-

悪臭の原因は?防臭キャップを自分で交換・取付けして改善する方法

悪臭の原因は?防臭キャップを自分で交換・取付けして改善する方法

-

自分で行なうシャワーフック交換のやり方!業者に頼んだ時の費用は?

-

水撃防止器とはどんなもの?取り付け場所や選定・設置のやり方解説

-

ゴム栓に規格はある?サイズが分かればお風呂も洗面台も自分でDIY

-

超簡単!蛇口水漏れ・水栓修理方法をプロが解説

-

【簡単5分!】洗面台排水トラップ水漏れを修理・交換!これで怖くない

-

水道業者悪質一覧を大公開!騙されない選び方とトラブル事例

-

【素人でもできる】水道のシングルレバーの水漏れを部位別に解決!

-

自分でも簡単にできる!蛇口のハンドルが固い時の修理方法

-

蛇口の根元から水漏れするのは何が原因?考えられるパターンを徹底解剖

-

-

-